Итоговая схема отражения НДС при реализации зависит от того, когда было оплачено основное средство — до или после передачи его покупателю.

Если оплата произведена до передачи, то необходимо выполнить следующие действия.

Важно! Продавец имеет право не выставлять счета-фактуры покупателям, которые не обязаны платить НДС, согласно пп. 1п. ст. 169-3-3 НК РФ, при условии письменного соглашения сторон сделки.

О том, как дополнить невыставленные счета-фактуры, смотрите здесь.

Декларация по НДС подается в ФНС до 25-го числа месяца, следующего за окончанием квартала. Уплата НДС, указанного в декларации, производится равными долями не позднее 25-го числа каждого из трех месяцев, следующих за окончанием квартала.

Информация об отраженных счетах-фактурах:

Ниже приведена таблица, которая поможет вам проверить правильность записей о продаже основных средств.

Важно! Коммерческие расходы отражаются в разделе «Общие доходы», «Остаточная стоимость — Прочие расходы».

Отражение сбора авансовых платежей

Выявление выручки от реализации основных средств

НДС при реализации основных средств

Снятие накопленной амортизации по основным средствам

Включать остаточную стоимость основных средств в затраты

Принимать НДС с аванса к вычету

Реализация основных средств: НДС по коду единого налога

Примечания! С 01. 01. 2021 года режим ЕНВД в России отменен. Следующий текст относится к актам до 01. 01. 2021 года.

Действия, связанные с реализацией основных средств, не подлежат налогообложению в рамках ЕНВД (см. например, письмо Минфина России от 28 марта 2017 г. .

Процесс уплаты налогов за использование основных средств в бюджет происходит в рамках другого налогового режима.

Если продавец не совмещает ЕНВД с каким-либо другим специальным режимом (УСН или ЕСХН), то реализация основного средства облагается НДС в соответствии с данным законодательством.

Особенности учета операций по реализации основных средств в рамках упрощенной системы налогообложения

Организации, применяющие упрощенную систему налогообложения, освобождены от уплаты НДС. В то же время это не означает, что такие организации не могут справиться с обязанностью по уплате НДС.

Это может произойти в нескольких случаях.

Что будет, если организация, находящаяся на упрощенном режиме налогообложения, начислит НДС, но не перечислит его в бюджет? Согласно Налоговому кодексу РФ, неуплата налога влечет за собой штраф, причем штраф должен быть начислен на сумму пени. Не несет ли НДС ответственности за неуплату НДС плательщик НДС? Данный вопрос является дискуссионным. Большинство судов считают невозможным привлечение к ответственности за неуплату НДС, поскольку пени и штрафы взыскиваются только с уплаченного НДС.

В случае выставления счета-фактуры с требованием об уплате НДС налогоплательщик-«упрощенец» обязан представить декларацию по НДС. За непредставление декларации по НДС может быть предусмотрена ответственность по статье 119 Закона о налогах.

Упрощенцы не принимают к вычету входной НДС по приобретенным активам. Налог включается в расходы, если налоговые сборы — это «доходы минус расходы» (см. п. РФ).

НДС, предъявленный упрощенцем и взысканный покупателем, не является доходом и поэтому принимается к вычету из доходов упрощенца (п. 1 ст. 346.15 НК РФ в ред. закона от 06. 04. 2015 г. № 17472/ 09. См. также решение от 08.

Реализация физическим лицам в рамках ОСНО. Нужно ли выставлять счет-фактуру?

Счет-фактура — это основной документ, который служит основанием для предоставления скидки по НДС. Однако выставлять счета-фактуры не обязательно, так как физические лица не являются должниками по НДС. Согласно Налоговому кодексу, невыставление этого документа не допускается при взаимных письменных соглашениях о неперечислении НДС (п. 1, п. 3 ст. 169 НК РФ).

Практически все организации и индивидуальные предприниматели, которые ведут расчеты с покупателями, должны использовать ККТ. Есть несколько исключений, установленных законом. Продавец обязан выдать покупателю кассовый документ, независимо от того, как покупатель расплачивается — наличными или картой. Это требования федерального закона. 54-ФЗ от 22 мая 2003 года.

Если нужно заполнить декларацию по НДС, то именно кассовый документ может попасть в книгу продаж, когда продавец совершает продажу физическому лицу. Такими документами также могут быть справки или расчетные ведомости (статья 168, пункт 7, подпункт 1, пункт 3, подпункт 3, пункт 3, пункт 3, пункт 3, пункт 169 Налогового кодекса РФ, пункт 1 Правил ведения (Книга продаж).

Используйте оценку состояния учета.

Этот документ лучше всего подходит для отражения всех записей в книге продаж. Поэтому на нем следует остановиться подробнее.

Счет состояния учета не является установленной формой. Однако для удобства государственных органов можно использовать форму счета состояния бухгалтерского учета (форма по ОКУД 0504833, введенная в действие приказом Министерства финансов Российской Федерации от 30 марта 2015 года).

Это внутренний документ организации, в котором отражаются все краткосрочные операции и указывается весь отчетный период (месяц или квартал). Кроме того, ситуация служит подробным описанием бухгалтерских записей.

Ситуация может быть отмечена как отдельная строка в книге продаж. В ней указываются общие данные за квартал.

Какой код операции следует ввести — 01 или 26?

Продажи физическим лицам могут быть зарегистрированы с помощью двух основных кодов типов операций. Выбор кода зависит от типа документа, занесенного в книгу продаж.

Товары (работы, услуги), имущественные права, операции, облагаемые по налоговой ставке 0%, операции, осуществляемые по договору поставки, операции (работы, услуги), осуществляемые по агентскому договору, предусматривающему реализацию и (или) приобретение товаров, имущественных прав от имени агентства по поставке или по договору перевозки, налогоплательщик — конченый покупатель — продавец Операции, связанные с возвратом товара или получением товара от продавца конкретным лицом.

Используется для выставления счетов-фактур физическим лицам в обычном порядке.

Вводятся счета-фактуры, чеки и НДС.

Счета-фактуры, основные бухгалтерские документы и иные документы, составляемые продавцом, включая сводные (итоговые) данные о совершенных за календарный месяц (квартал) операциях по реализации товаров (работ, услуг), имущественных прав (включая изменение договорных дел) Лица, не облагаемые НДС; и цене отгруженных товаров (работ, услуг, имущественных прав)) в адрес налогооблагаемых лиц, освобожденных от исполнения обязанностей налогоплательщиков в связи с исчислением и уплатой налога, при получении от этих лиц следующих документов 6 и 10 статьи 172 Налогового кодекса Российской Федерации.

Используется для агрегирования (обобщения) данных о продажах физическим лицам и выставления счетов-фактур.

Вводятся бухгалтерский баланс и сводный счет-фактура.

Многие продавцы используют КВО 26 для оформления всех продаж физическим лицам. На наш взгляд, это не универсальная ошибка. Важно, чтобы все продажи были правильно отражены в налоговой декларации и исчислена налоговая база. С другой стороны, покупатели не начисляют НДС на скидки, и выбор НДС не вызывает расхождений в операциях.

Записи в книге продаж

Если запись в книге продаж QVO 26 должна быть отражена в книге продаж, необходимо ввести следующую информацию: номер и дату любого документа (чека, счета-фактуры, счета или подтверждения оплаты), стоимость с НДС или без НДС и сумму НДС. Номер НДС и КПП не являются обязательными.

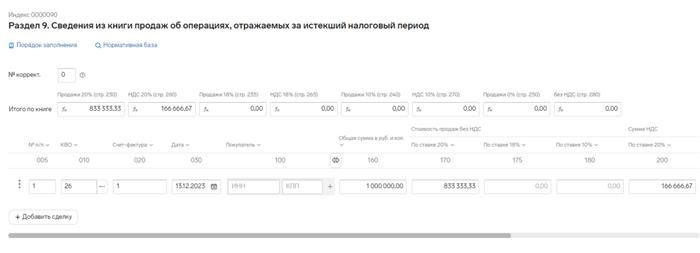

Пример. В декабре 2025 года организация на ОСНО продала покупателю (физическому лицу) товары в розничном магазине и ввела в книгу продаж сводный документ КБС 26 на общую сумму 1 000 000,00 рублей, в том числе НДС 152 542,37.

Бухгалтерская записка № 1 от 12 марта 2025 года отражена в книге продаж как общая сумма 1 000 000 рублей, включая НДС 166 666,67 рублей.

Обратите внимание на раздел, в котором говорится. Статьей 9 Декларации по НДС также предусмотрена строка об отражении показателей в операциях с товарами, подлежащими прослеживаемости, в этом случае она подлежит прекращению, в частности, если товары, подлежащие прослеживаемости, реализуются для использования физическими лицами. физических лиц, семей, домохозяйств и иных целей, не связанных с осуществлением предпринимательской деятельности («г» стр. 4 Положения, утвержденного постановлением Правительства Российской Федерации от 7 января 2021 г. № 1108).

Реклама старше 16 лет. АО «ПФ »СКБ Контр. ОГРН Конвенция 1026605606620. 620144, г. Екатеринбург, ул. Народной Воли, 19А.

В графе 20 книги продаж (графа 7 «Са» Правил ведения книги продаж) указывается регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащей прослеживанию. Данная графа соответствует строке 221 раздела 9 формы декларации по НДС. В графе 21 книги продаж указывается код единицы измерения количества товара, используемый для целей прослеживаемости, который определяется в соответствии с ОКЕИ (подпункт «с» пункта 7 Правил ведения книг продаж). . Данная графа соответствует строке 222 раздела 9 декларации по НДС. 9 формы декларации по НДС.

Количество товаров, подлежащих прослеживаемости, отражается в графе 22 (запись «д» в пункте 7 правил ведения книги продаж). Эта графа соответствует строке 223 в разделе 9 декларации по НДС. 9 формы декларации по НДС.

Цена без учета НДС товаров, подлежащих прослеживаемости, записывается в графе 23 книги продаж по каждому регистрационному номеру партии товаров, подлежащих прослеживаемости (элемент «у» раздела 7 Правил ведения книги продаж). Данная графа соответствует строке 224 раздела 9 декларации по НДС. 9 формы декларации по НДС.

Если вы продаете товары, не подлежащие прослеживаемости, заполнять строки 221, 222, 223 и 224 не нужно.

Декларация физических лиц.

При возврате товаров, реализованных физическим лицам в розничной торговле, продавец вправе заявить вычет по НДС, ранее предъявленному покупателю и уплаченному в бюджет. Однако для этого необходимо отразить операцию возврата в бухгалтерском учете. Как правильно это сделать, разъясняет Казначейство в письме №. 03-07-07/103105 от 30.12.19.

Пунктом 5 статьи 171 Налогового кодекса предусмотрено, что при возврате товара продавцу сумма НДС, предъявленная покупателю и уплаченная в бюджет, принимается к вычету. Этот вычет, как сказано в пункте 4 статьи 172 Налогового кодекса, можно заявить только в течение одного года с момента возврата товара и после отражения соответствующего корректировочного акта в бухгалтерском учете.

Министерство финансов напоминает, что физические лица не обязаны платить НДС. Однако, несмотря на это, никаких исключений из указанного порядка в отношении налоговых вычетов при возврате товаров от физических лиц не предусмотрено.

Если физическое лицо возвращает товар, проданный продавцом, с применением кассового аппарата и выдачей чека (без выставления счета-фактуры), продавец корректирует книгу покупок. В книгу вносятся данные о кассовых чеках, выданных при возврате наличных покупателю. Эти документы должны быть внесены в книгу покупок на дату, когда продавец считает возврат. Для целей бухгалтерского учета необходимы документы, подтверждающие получение и принятие возврата.