Оценочные обязательства в регистрах бухгалтерского учета являются обязательными. Чаще всего бухгалтеры регистрируют резервы на оплату отпусков. Однако это не единственный случай, когда эти обязательства необходимо учитывать. Это определяется только при отправке отчета. Заповедные места в налоговой декларации не отражаются. Вопрос: Каковы в соответствии с законодательством Российской Федерации оценочные обязательства организации в бухгалтерском учете и бухгалтерской отчетности в связи с возникновением у работников прав на вознаграждение? В соответствии с учетной политикой агентства формирование предполагаемого обязательства по выплате вознаграждения работникам осуществляется исходя из среднего заработка и количества отпусков каждого работника ежемесячно на последнее число каждого месяца. Административные расходы как условно-постоянные затраты признаются в составе расходов, реализованных в течение рассматриваемого периода. В налоговом учете организация не формирует резерв под будущие лицензионные платежи. Показать ответы.

Что собой представляет оценочное обязательство?

Часто возникают трудности при учете G Чтобы избежать ошибок, важно отличать резервы от других видов оценок.

Возникновение оценочных обязательств

Предполагаемые обязательства могут возникать в результате следующих факторов

Предположительные обязательства признаются только при соблюдении условий.

Чтобы образовать охраняемую территорию, должны быть выполнены все вышеперечисленные условия. Если одно из них не выполняется, возникает возможное обязательство. Этот признак не требует отражения в бухгалтерском учете. Об этом говорится в пояснительной записке к отчету.

Учет оценочных обязательств

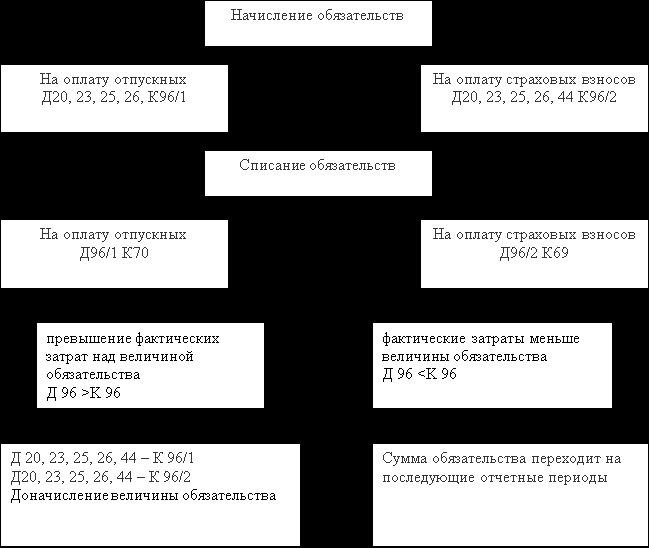

Оценочное обязательство отражается на счете 96 по статье «Резервы будущих расходов». Эта сумма может быть проставлена как в списке особых расходов (например, стоимость гарантированного ремонта), так и в списке прочих расходов.

Записи о понесенных ГД могут иметь следующие формы.

Выплаты по обязательствам отражаются как

Выбор счета определяется проведенной операцией.

Пример.

Бизнесмен вовлечен в судебный процесс. Ему предстоит выплатить 80 000 рублей. Это отражается следующим образом.

Было вынесено судебное решение. Расчеты компании оказались необоснованными. Организация должна выплатить 100 000 рублей. На акте можно поставить следующую печать.

Все конкретные записи должны быть проверены в первичном документе. По счетам можно понять, какие именно действия были совершены.

Нужно ли отражать оценочные обязательства в налоговом учете?

Отсутствие информации о ГС в налоговом учете не является ошибкой. Резерв можно не учитывать, так как он не влияет на сумму налога к уплате. Эта информация не требуется налоговым органам. Однако она полезна для банковских учреждений, с которыми работает компания или ее инвесторы.

Вывод.

Предполагаемые обязательства требуют формирования резервов. Для того чтобы определить обязательство как резерв, необходимо соблюсти ряд условий. Главное из них — невозможность определить точную сумму прогноза и срок его погашения. Обязательства должны быть неизбежными. Например, они возникают на основании договора с работником. Если обязательство не удовлетворяет условиям, возникает ответственность в другом порядке. КБС отражается только в бухгалтерском файле. Оценочные расходы не нужно указывать в налоговой декларации, так как они не влияют на сумму налога к уплате. Их отражение в бухгалтерском учете обязательно.

Экономическое обоснование метода формирования оценочного обязательства на оплату отпусков

Петренко, Н. Р. Экономический документ о том, как сформулировать сметные обязательства по лицензионным надбавкам / Н. Р. Петренко — Текст: прямой // New Scientist. -2017. — № 39 (173). — с. 40-43. — URL: https: //moluch. ru/archive/173/45775/ (дата обращения: 15. 11. 2024).

В статье рассматривается процесс формирования условного обязательства в соответствии с «условным обязательством» ПБУ 8/2010, а также даются рекомендации по формированию резервов по лицензионным надбавкам.

Ключевые слова: средний заработок, условное обязательство, лицензии, резервы

С 2011 года все организации обязаны создавать резерв на лицензионное обеспечение бухгалтерского учета. Исключение составляют организации, имеющие право применять упрощенные способы ведения бухгалтерского учета (ст. 3 ПБУ 8/2010, ст. 6, ч. 4 и 5 Закона 602 от 6 декабря 2011 г.).

Обязанность по предоставлению ежегодных отпусков работникам с сохранением места работы (места нахождения) и среднего заработка определена статьями 114 и 122 ТК РФ. Исходя из продолжительности ежегодного отпуска в 28 календарных дней (ст. 115 ТК РФ), каждый месяц работы сотрудника равен 2. 33 дням [1].

Таким образом, можно сделать вывод, что за каждый месяц работы сотрудника агентство обязано выплатить лицензионное вознаграждение за 2. 33 дня. Сумма лицензионного вознаграждения за период, в течение которого работал сотрудник, по нашему мнению, соответствует критериям определения обязательства.

Пункт 8 Постановления ECTHR 8/2010 предусматривает, что предполагаемое обязательство признается в прогнозируемом счете будущих расходов. Возможные обязательства признаются, и по своей природе сумма потенциального обязательства может быть отнесена как на расходы по обычным видам деятельности, так и на прочие расходы [3].

Порядок расчета среднего заработка для компенсации за неиспользованный перерыв в работе при увольнении определен ст. 139 ТК РФ и Постановлением Правительства РФ №. 922 «Об особенностях порядка исчисления средней компенсации» [4]. [4].

Сумма оценочной ответственности каждого работника рассчитывается в зависимости от вида

Местонахождение: св.Приклад.— Сумма оценочного обязательства,

NНИ— Неиспользованные разрешенные дни,

SСредняя зарплата.— Сумма среднего заработка.

Последовательность формирования оценочного обязательства по будущим отпускным показана на рис. 1.

Очевидно, что такой порядок определения суммы оценочного обязательства позволяет определить сумму оценочного обязательства с достаточной точностью, но требует значительного притока трудовых ресурсов.

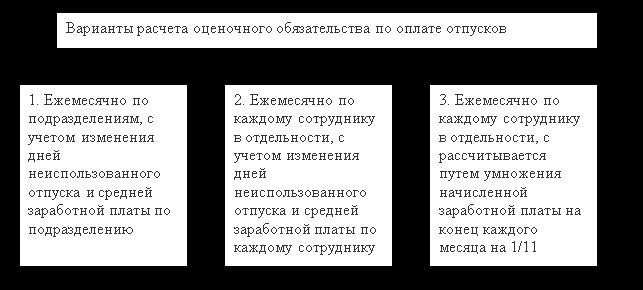

Метод расчета обязательства для целей бухгалтерского учета законодательно не определен, поэтому он представлен на рис. 2.

Рисунок 2. Варианты расчета оценочного обязательства

Самый простой способ экспортировать нормативный метод — предположить, что каждый месяц один сотрудник зарабатывает 1/11 (одну чистую) своего лицензионного пособия. В процентном отношении это составляет примерно 9 %. Применение нормативного метода для определения суммы условного обязательства обосновано правилами, указанными в пункте 6 ПБУ 1/2008 «Учетная политика организации».

Однако применение нормативного метода допускается только в отношении промежуточных отчетных дат. Это связано с тем, что в соответствии с пунктом 23 ПБУ 8/2010 по итогам года необходимо проверить обоснованность признания суммы предполагаемого обязательства, то есть провести инвентаризацию предполагаемых обязательств.

Остаток оценочного обязательства представляет собой разницу между суммой возникшего обязательства, суммой, направленной на выплату пособия (компенсации) за неиспользованный отпуск, и премией.

Корректировка суммы оценочного обязательства производится в течение года, если факторы, влияющие на величину обязательства, существенно изменяются в течение года (ст. 23 ПБУ 8/2010).

Рассмотрим пример, когда сельскохозяйственная организация создает резерв лицензионной мощности.

Сельскохозяйственное производство имеет свою специфику, как сезонную, так и природно-климатическую [5, 6, 7, 8].

В данном примере общее количество неиспользованных дней отпуска составляет

— Административные работники — 98 дней,

— Работники основного производства,

— Вспомогательные производственные рабочие.

Производство основной продукции

Работники вспомогательного производства

Годовой фонд реставрационных участков в 2016 г., тыс. руб.

Среднемесячная норма выработки, руб.

Среднегодовая численность рабочих, чел.

Четко не определено!

Все предприятия, кроме МСП, обязаны рассчитывать оценочные обязательства в своих бухгалтерских файлах (для создания резервов под будущие лицензии для лицензионных надбавок) (ПБУ 8/2010, Минфин России № 167Н от 13 декабря 2010 г.). Для целей налогообложения создание резервов является правом организации.

Процесс отражения оценочных обязательств в учетном файле должен быть отражен в учетной политике. Определите, какие элементы расходов должны включать скидки на охраняемые территории. Это должно соответствовать данным о расходах на накопление заработной платы. Также следует определить, рассчитываются ли резервы по каждому сотруднику, подразделению или организации в целом.

Некоторые эксперты считают составление отчета о доходах за отпуск презюмируемой обязанностью (согласно ПБУ 8/2010). Однако порядок расчета не прописан, указано лишь, что сумма предполагаемого обязательства учитывается в составе расходов будущих периодов (специальные вычисления на счете 96). Иными словами, при формировании охранной зоны и признании ее выходом необходимо следующее

— Дебетуемые счета затрат: 08, 20, 25, 26, 44 и

Другая часть специалистов склоняется к тому, что это положение не является обязательным для оценки, но должно применяться к данному МСФО (IAS) 19 «Выплаты работникам». Вычеты на ООПТ должны производиться в соответствии с МСФО (IAS) 19, т.е. ежемесячно на дату начисления заработной платы, т.е.

Порядок расчета

1. расчет защищенной заработной платы по простейшей системе производится в размере 1/12 от суммы заработной платы и страховых взносов

2. метод, предусмотренный МСФО: отношение общей суммы месячной зарплаты и страховых взносов к количеству дней в месяце умножить на количество дней отпуска, заработанных работником за месяц (обычно 2. 33).

Утверждаются резервы (признаются как выходы):

Д-Т 08, 20, 25, 26, 44, 44 и К-Т 96.

Может быть использована процедура, указанная в статье 324.1 Налогового кодекса РФ. Подготавливается расчет. В нем отражается расчет месячных назначений на охраняемой территории на основании сведений о предполагаемых годовых расходах на выплату отпускных. Сумма страховых взносов. Процент определяется как отношение предполагаемых годовых расходов на лицензию к предполагаемым годовым расходам на оплату труда.

Какое количество дней использовать для расчета

Другое мнение:

В отчетности «Альфы» задействованы следующие счета

И 11 раз в контексте сектора. В данном случае суммы оказались средними для сектора.

Охранные зоны были сформированы впервые с этого семестра.

Однако прогнозы советуют формировать их на каждую отчетную дату. Однако даже если ООПТ сформирована один раз в начале года и внесена в реестр 31 декабря, грубого нарушения нет. Впоследствии, когда пошли ежемесячные регистрации, мы стали изображать их так: иск 96 кредитов 70 (МП, ОП, К, АУП).

Формирование оценочных обязательств и резервов по отпускам

Материал из газеты «Прогрессивный бухгалтер», сентябрь 2018 г.

Как в программе «1С:Зарплата и управление 8» документом 3. 1 формируются презюмируемые обязательства, ссылки, по которым можно контролировать регистрационные данные, и остальные способы регистрации.

Оценочные обязательства в «1С:ЗУП 8»

Предполагаемое обязательство — это, проще говоря, сумма, которую организация должна будет заплатить за неиспользованные лицензии, накопленные ее сотрудниками, если ей придется отказаться от них всех.

Все организации, за исключением малых и средних предприятий, банков и государственных органов, обязаны регистрировать предполагаемый долг в своей бухгалтерской отчетности. Используйте документ «Сбор оценочных лицензий», чтобы записать необходимую информацию и выполнить расчеты.

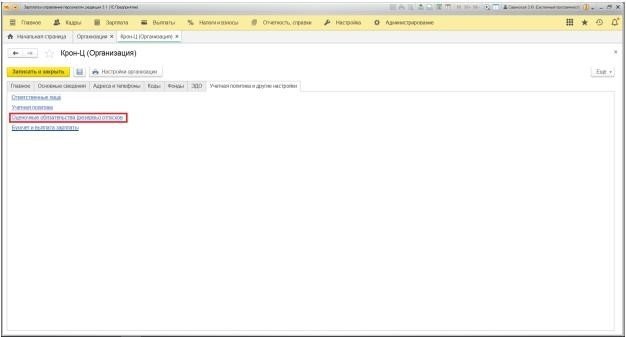

Документ доступен пользователям только в том случае, если в организационных параметрах программы «1С:Зарплата и управление персоналом 8» созданы следующие настройки. Перейдите в меню «Настройка», перейдите в раздел «Организация», перейдите на вкладку «Учетная политика и другие настройки», перейдите в раздел «Оценочный (резервный) резерв лицензий».

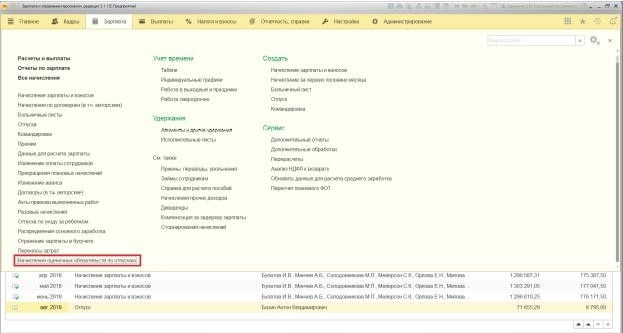

После того как пользователь настроит учетную политику учреждения, в разделе «Заработная плата» появится пункт «Сбор оценочных обязательств».

Рассчитайте сумму, которую организация должна выплатить сотрудникам за неиспользованные лицензии за месяц, и с помощью этого документа перенесите рассчитанную информацию на резерв бухгалтерского программного обеспечения.

Формирование оценочного обязательства происходит после документа «Зарплата и взносы» и «Отражение зарплаты на счетах».

Сначала обратите внимание на поля «Организация» и «Месяц». Поле «Организация» может отсутствовать — в случае первоначальной корректировки программы предусматривалось ведение единого файла организации. В поле «Месяц» следует указать месяц накопления оценочных обязательств. Также необходимо определить действие, для которого рассчитывается документация. В примере с полем «Операция» данные для соответствующего поля заполняются и автоматически рассчитываются путем определения поля «Расчет» и нажатия кнопки «Готово».

На первой вкладке показаны централизованные элементы, собранные для учета данной информации в бухгалтерской программе для каждого подразделения.

На второй вкладке показан расчет тех же обязательств только для сотрудников. Эта информация используется для контроля и анализа расчетов.

На третьей вкладке отображается информация, на основании которой производятся расчеты. Информация, получаемая программой для расчета, зависит от метода, выбранного в организационных параметрах. При расчете используются два вспомогательных показателя — расчетный и накопленный.

Функция «Адаптация баланса» позволяет ввести оставшиеся лицензии вручную. Эту функцию необходимо использовать. Например, подробный «адрес» имеет профицит в одном разделе и дефицит в другом из-за перевода сотрудников и охраняемых территорий. В части.

Первая вкладка используется для регистрации остальных разделов. Эти данные автоматически дополняются на второй вкладке и анализируются сотрудником с учетом оставшихся лицензий.

На второй вкладке регистрируются остатки по каждому сотруднику. После того как остатки по сотрудникам заполнены, автоматически рассчитывается остаток по разделам.

Отчеты для анализа резервов отпусков

Помощь в расчете «резервов» — этот отчет предоставляет подробную информацию о том, во сколько агентству обойдется выплата ожидаемых лицензий сотрудникам.

‘Balance and Reclaim Licensing Circle’ — в этом отчете кратко представлены предполагаемые изменения обязательств в виде резервов. Он полезен, так как позволяет просмотреть 96 счетов.

‘Лицензии сотрудников’ — обобщает движение оценочных обязательств по сотрудникам. Полезен тем, что позволяет увидеть распределение по счету 96.

Эти ссылки можно открыть через раздел «Расчет заработной платы» — «Отчет по заработной плате». Там есть ссылка на нужную колонку одноименного отчета.

Отражение резерва на оплату отпусков в бухгалтерском учете

Отпуск по бронированию в бухгалтерском учете — кто обязан его формировать, кто его рассчитывает, как его рассчитать, как визуализировать в учете? Ответы на эти и некоторые другие вопросы вы найдете в статье. И обязательно ознакомьтесь с примерами расчета ООПТ на практике.

Отпуск по бронированию в бухгалтерском учете — кто обязан его формировать, кто его рассчитывает, как его рассчитать, как визуализировать в учете? Ответы на эти и некоторые другие вопросы вы найдете в статье. И обязательно ознакомьтесь с примерами расчета ООПТ на практике.

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организация должна формировать на счетах бухгалтерского учета взвешенные обязательства. Это значит, что в бухгалтерскую отчетность должны быть включены данные о документально подтвержденных обязательствах предприятия, а также данные по контрагентам и третьим лицам, а также информация о неизбежных плановых расходах.

При наличии такой информации баланс является наиболее достоверным, так как отражает наиболее реальную картину финансового положения бизнеса. Давайте подробнее рассмотрим, что представляет собой резерв на оплату отпусков.

Согласно трудовому законодательству, каждый работник имеет право на отпуск продолжительностью не менее 28 календарных дней, а в некоторых случаях это число может быть больше, если это предусмотрено законом. Таким образом, на каждую отчетную дату существуют дни отпуска, которые еще не были использованы работником (трудно представить себе организацию, в которой все сотрудники получили бы 28 дней отпуска одновременно). В результате на каждую отчетную дату наше оценочное обязательство перед работником было недавно оплачено, и, следовательно, возникает конкретное обязательство перед фондом по уплате страховых взносов.

Кто обязан фиксировать эту информацию в данных обстоятельствах? Согласно пункту 3 ПБУ 8/2010, все предприятия обязаны отражать эти события и могут применять упрощенные методы учета, за исключением субъектов МСП (эти исключения не включают мобильную связь). Указания для таких предприятий прописаны в Законе «О бухгалтерском учете» от 12 июня 2011 г., ст. 402-ФЗ.

Таким образом, если организация не подпадает под определение субъекта МСП, формирование оценочных резервов становится обязательным, а отсутствие этой информации на счетах бухгалтерского учета может рассматриваться как нарушение правил ведения бухгалтерского учета и норм о расходах. Ответственность за это наступает по двум основаниям.

Если на предприятии создан резерв на оплату отпусков, то это должно быть определено в учетной политике и в процессе расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и визуализация резерва отпусков в учетном файле должны производиться на каждую отчетную дату. Согласно требованиям действующего законодательства, бухгалтерский баланс составляется один раз в год. Это означает, что базовой датой является 31 декабря.

Однако точнее и точнее формировать резерв лицензий ежемесячно (в основном для управленческого учета) очень часто, так как этот вид защищаемой площади зависит от количества сотрудников и приобретенных лицензий, и эти значения могут меняться. В то же время следует понимать, что ежемесячный расчет защищенной зоны — это трудоемкость. Организация должна самостоятельно определить предполагаемую периодичность расчета и закрепить ее в учетной политике.

Как рассчитать зарплату по всем правилам на 2024 год? Узнайте об этом на уроках профессиональной переподготовки и получите диплом о профессиональной переподготовке, зарегистрированный в реестре Рособрнадзора. Вы станете аккредитованным специалистом, умеющим рассчитывать пособия, льготы, надбавки, отпуска и командировки, предотвращать налоговые и правовые риски и избегать претензий трудовой инспекции. Сейчас действуют выгодные цены на занятия.

Счет 96 предназначен для отражения этой информации. Он объединяет все запланированные расходы компании, включая отпускные. При этом для каждого вида затрат открываются отдельные субрегистры.

Посмотрите на стандартные записи по созданию и удалению прогнозов по счету 96. Вы изучаете его на занятиях по профессиональной переподготовке и получаете диплом о профессиональной переподготовке, который регистрируется в реестре Рособрнадзора. Вы станете аккредитованным специалистом, умеющим рассчитывать пособия, льготы, надбавки, отпуска и командировки, предотвращать налоговые и юридические риски, избегать претензий трудовой инспекции. Сейчас действуют выгодные цены на занятия.