Вопрос: ПАО (поставщик) заключает экспортный контракт, по которому право собственности на товар переходит за границу к покупателю. По данному контракту поставщик получает депозит за поставку товара. В связи с тем, что реализация данных товаров облагалась НДС по ставке 0%, поставщик не уплачивал налог с аванса (пп.4 п.1 ст.154 НК РФ).

Впоследствии к экспортному контракту было подписано дополнительное соглашение, согласно которому право собственности на экспортируемый товар переходило от поставщика к покупателю на территории Российской Федерации, а сам товар хранился на территории поставщика до прихода покупателя. Организация — Заказное задание.

31. 01. 2013 N 03-07-08/1914 письмо, в ответ на позицию Минфина, высказанную в аналогичном случае в ответ на вопрос о порядке применения НДС, сообщает, что товар не отгружается и не передается, а передача права собственности на товар, переход этого права в целях НДС, усваивается по его командировке Компания не обязана уплачивать НДС по товарам. Таким образом, товары, реализуемые российской организацией по экспортному контракту, предусматривающему переход права собственности на товары к иностранному покупателю за пределами территории Российской Федерации и на территорию Российской Федерации до отгрузки, включая таможенные процедуры. . Статьи 164-2 и 3 Налогового кодекса РФ по ставке 18% в том налоговом периоде, в котором произошел переход права собственности на эти товары.

ПАО следует разъяснить, необходимо ли заявлять НДС с авансового платежа по данному экспортному контракту и необходимо ли представлять уточненную декларацию по НДС за период получения авансового платежа.

ОТВЕТ: Налоговый орган снял с учета на территории Российской Федерации в рамках экспортной таможенной системы в связи с письмом о применении НДС в отношении товаров, реализуемых иностранным покупателям, когда российской организации передается право собственности на территорию Российской Федерации и товары находятся у поставщика до Уведомляет

Согласно подпункту 1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (далее — Кодекс) при реализации товаров, выведенных в таможенном режиме экспорта, стоимость НДС переносится по ставке 0 процентов. С учетом представления в налоговые органы документов, предусмотренных статьей 165 Кодекса.

В соответствии с пунктом 9 статьи 167 Кодекса при реализации товаров с территории Российской Федерации в таможенном режиме экспорта сроком определения налоговой базы является последний день квартала, в котором собран полный пакет документов. Проверяется обоснованность применения нулевой налоговой ставки. Если указанные документы не представлены в установленный 180-дневный срок, то НДС уплачивается в бюджет того налогового периода, в котором оприходованы товары.

Таким образом, при реализации российской организацией товаров иностранному покупателю, право собственности которого переходит на территорию Российской Федерации, товары находятся у поставщика до момента их вывоза с территории Российской Федерации. Обложение НДС производится в указанном порядке и не зависит от момента перехода права собственности на товар.

Согласно пункту 1 статьи 154 Кодекса в налоговую базу не включаются платежи (частичная оплата), полученные налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг) в соответствии с п. Статьей 164-1 Кодекса предусмотрено налогообложение по нулевой ставке. В связи с этим исчислять НДС с авансовых платежей, полученных иностранным покупателем в счет поставки вышеуказанных товаров, не нужно.

На письмо Минфина России от 31 января 2013 г. со ссылкой на письмо от 31 января 1914 г. N 03-07-08/ Контракты с иностранными компаниями, экспорт которых с территории Российской Федерации не состоялся в течение 180 дней.

Письмо не содержит правовых или общих норм, конкретизирующих нормативные положения, и не является нормативным правовым актом. Согласно письму Минфина России от 7 августа 2007 г. N 03-02-07/2-138, данное письмо носит характер информации и разъяснений по вопросам применения законодательства Российской Федерации о налогах и взносах, которые, исходя из понимания содержащихся в данном письме разъяснений, приводят к нормам законодательства о налогах и взносах. Это не позволяет

| Заместитель директора Департамента | департамента. Цибизова. |

Обзор документа

При реализации товаров на экспорт применяется нулевая ставка НДС.

В этом случае налоговая база определяется на последний день квартала, в котором собран полный пакет подтверждающих документов. Если сопроводительные документы не представлены в течение 180 дней, то НДС уплачивается в бюджет того налогового периода, в котором происходит отгрузка товаров.

В рассматриваемом случае российская организация реализует товары иностранному покупателю. Пока товар находится на территории России, происходит переход права собственности. До момента экспорта товар хранится на территории поставщика. Понятно, что налоговая база по НДС определяется в описанном выше порядке. При этом не имеет значения, когда произошел переход права собственности.

Исчислять НДС с авансов, полученных от иностранных покупателей, не нужно.

Чтобы просмотреть актуальный текст документа и получить полную информацию о его вводе, изменении и процессе реализации, воспользуйтесь поиском в онлайн-версии системы Blue.

Переход права собственности на товар по внешнеторговому контракту

Подборка наиболее важных документов по теме Заявление о переходе права собственности на товар по внешнеторговому контракту (нормативно-правовые акты, формы, статьи, консультации экспертов и т.д.).

Судебная практика

Выбор решения на 2021 год: налоговые органы юридического бюро «Tax Red» «Налоговый кодекс» в статье 214, § 214, также вменяют налогоплательщикам НДС в связи с неправомерным применением коэффициента 0%, определенного в статье 164, § 2.1, а именно. (1) поскольку в Налоговом кодексе ФНС РФ указано, что перемещение импортных грузов между пунктами на территории Российской Федерации не относится к международной перевозке грузов. Статья 164, п. 2.1 (1) (1) Налогового кодекса Российской Федерации, поскольку перемещение импортных грузов между пунктами на территории Российской Федерации не относится к услугам международной перевозки. Суд вынес решение о доначислении НДС и, исходя из содержания решения Верховного Суда РФ от 25. 04. 2018 n 308-КГ17-20263, применения в Постановлении РФ от 30. 055. 20144 n 33 ставки НДС 0% связано с фактом перекрестного перемещения товаров и данный фактор применяется только к услугам международной перевозки. В данном случае, согласно условиям внешнеторгового контракта, транспортировка товара была завершена иностранным продавцом до первого российского порта и право собственности на товар перешло к российскому покупателю. Дальнейшая доставка из российского порта до места нахождения российского покупателя не является частью международной перевозки. Налогоплательщик был нанят российским покупателем и организовал перевозку товара только в пределах границ Российской Федерации. Отдельные этапы международной перевозки импортных товаров.

06. 07. 2023 N 15П-8998/2023 Постановление N 53-29878/2018 Арбитражного апелляционного суда N 10-5 от 2023 г. Судебная практика: о признании незаконным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения. Решение: в удовлетворении заявления отказано. При таких обстоятельствах суд пришел к обоснованному выводу о том, что N ИУ 1902 от 19 февраля 2016 года существенно изменил условия договора подряда при исполнении обязательств, вытекающих из внешнеторгового контракта от 12 июля 2016 года. По условиям договора-контракта покупатель вступает во владение товаром с момента его получения, а документ поставки не подтверждает передачу товара покупателю, предусмотренную договором, и поэтому покупатель также не считается участником договора в соответствии с условиями договора о переходе права собственности на товар.

Статьи, комментарии и ответы на вопросы

Статья: Конвенция о международной купле-продаже товаров (Иванова Т.А.) («Международное публичное и частное право», 2020, n 4) Материально-правовое регулирование договоров международной купли-продажи в настоящее время характеризуется единообразием. Это связано с вступлением в силу договора международной купли-продажи. Договор охватывает особенности правовой системы материкового и обычного права. При заключении договора внешней купли-продажи стороны должны решить, право какой страны будет имплементировано в форму договора внешней купли-продажи, права, обязанности сторон и порядок прекращения регулирования споров. Приоритет права конкретной страны основан на автономии воли. По своему усмотрению стороны могут включить правила Инкотермс в условия поставки, а также другие коммерческие обычаи и обыкновения. Основным правилом Международной конвенции о внешнеторговой купле-продаже является переход права собственности на товар от продавца к покупателю. Это отличает внешнеторговые контракты от всех других видов договоров, о праве пользования товаром или об оказании услуг. Наиболее распространенной правовой формой внешнеторговой сделки является договор международной купли-продажи. Как и все внешнеторговые, этот договор относится к законодательству нескольких государств, что затрудняет определение нормативной базы, обеспечивающей его действие.

Вопрос: Каковы особенности оформления экспорта товаров в Армению? (УФНС России по Ростовской области, 2024, консультация эксперта, При этом необходимо заключить внешнеторговый контракт для подтверждения сделки с товаром и определения обязанностей сторон. Сроки и условия поставляемого товара, цена и количество поставляемого товара, обязанности и условия исполнения обязательств сторонами договора, при переходе права собственности продавца к покупателю и другие условия.

Нормативные акты.

«Договор о Евразийском экономическом союзе» (подписан в г. Астане 29. 05. 2014) (налогоплательщик в адрес лизингополучателя при передаче задания в редакцию представляет в налоговый орган справку банка (копию справки). в виде возмещения первоначальной стоимости товара (предмета лизинга) на счет налогоплательщика, если иное не предусмотрено законодательством государства-члена.

ФТС РФ N 01-11/217 от 10. 01. 2008 (ред. от 10.05.2012) «О передаче Методических рекомендаций по квалификации финансовых правонарушений» («Методические рекомендации по квалификации административных правонарушений» ФЗ РФ «Об административных правонарушениях «) обязательными элементами с точки зрения решения — производства о соблюдении резидентом финансового законодательства является факт перевозки товаров продавцом покупателю, но не факт вывоза товаров с таможенной территории. Российская Федерация. Невывоз товаров с таможенной территории Российской Федерации не всегда освобождает резидентов от обязанности получения нерезидентных сборов по банковским счетам. Для резидентов это предусмотрено внешнеторговыми договорами (контрактами). При определении момента возникновения обязанности продавца по передаче товара необходимо руководствоваться, в частности, статьей 458 Гражданского кодекса РФ.

Правовые ресурсы

Учет экспортных операций

11. 11. 2015 Распечатать С сегодняшнего дня все чаще возникают случаи утраты или гибели товаров при экспорте живых организмов. В этой ситуации вопрос о моменте перехода права собственности и перехода риска случайной гибели экспортируемых товаров приобретает особую важность, так как имеет первостепенное значение для поступления выручки от реализации товаров на экспорт. А также для отражения на счетах бухгалтерского учета ликвидированных товаров.

Остановимся более подробно на втором возможном случае «разделения» перехода права собственности и перехода риска случайной гибели.

Пример. Продавец a продает покупателю B товар на экспорт. Согласно внешнеторговому контракту, право собственности переходит к покупателю от поставщика, при этом товар передается первому перевозчику, а риск случайной гибели переходит от продавца а к покупателю б в момент приемки товара на складе покупателя. Расходы по доставке несет продавец, а товар продается по железной дороге. При получении товара покупатель обнаруживает, что часть товара имеет серьезные дефекты. Покупатель возвращает товар с дефектом поставщику.

Возврат — это передача товара покупателем продавцу, если выявлен случай неисполнения продавцом своих обязательств по договору купли-продажи, установленный ЗК РФ. Согласно статье 475 Гражданского кодекса РФ, передача товара ненадлежащего качества является случаем нарушения продавцом своих обязательств.

Согласно письму УМНС РФ по г. Москве от 11 марта 2012 года 16-15/020516 возврат некачественного товара не является реализацией. Более того, первоначальная сделка по продаже товара не была совершена.

В то же время в соответствии с пунктом 10 статьи 250 Налогового кодекса РФ налогоплательщик должен включить стоимость некачественного возвращенного покупателем товара в доход, учитываемый для целей налоговой выгоды, как доход за предыдущий год, указанный в расчетном (налоговом) периоде. При этом товары, возвращенные покупателем, принимаются к учету продавцом по стоимости, по которой эти товары были оценены на дату реализации.

Таким образом, во всех случаях возврата товаров корректирующая запись должна быть внесена в учетный файл с обратной или инверсной регистрацией.

На наш взгляд, наиболее разумным подходом является создание корректирующей записи методом «красное сторно». Такой подход позволяет привести данные бухгалтерского учета в соответствие с фактическими продажами и начислениями.

Рассмотрим бухгалтерские счета поставщика.

Учет экспорта товаров

Предприятия, осуществляющие экспортную деятельность, обязаны вести отдельный бухгалтерский учет внешнеторговых операций, которые имеют свои особенности в налогообложении. Ниже приведены основные положения российского законодательства, регулирующие учет экспорта товаров, и ответы на часто возникающие вопросы по нему.

Как вести учет экспорта товаров

В соответствии с Федеральным законом 164-ФЗ товары подпадают под таможенный режим, если соблюдены следующие условия

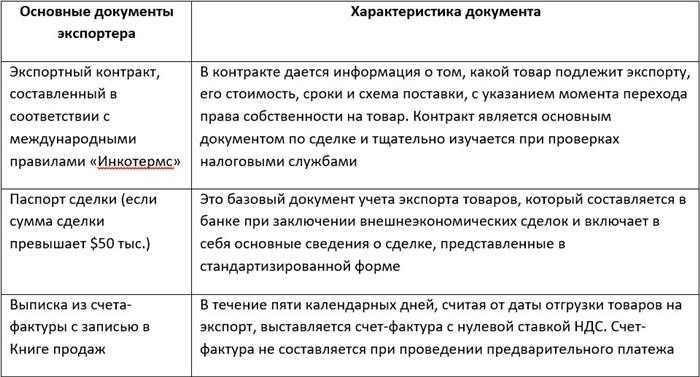

Учет операций по экспорту товаров: необходимые документы

После экспорта в Россию товары переводятся за границу для дальнейшей переработки или продажи. Это означает, что право на возврат отсутствует. Экспорт сопровождается уплатой обязательств. Их размер зависит от различных причин и определяется, в частности, стоимостью вывозимых товаров, указанной в таможенной декларации. При экспорте необходимо выполнить следующие действия

Учет отгрузки и реализации товаров на экспорт ведется отдельно от учета деятельности компании на территории Российской Федерации. Документооборот подтверждает миссию товара, его оплату и услуги посредника, используя ключевые документы.

Все товары, перемещаемые за границу, подлежат обязательному таможенному оформлению.

К декларации, подаваемой в таможенные органы, прилагается комплект сопроводительных документов. Допускается представление документов в копиях, при этом таможенные органы оставляют за собой право проверить любой из них на предмет соответствия оригиналу.

Бухгалтерский учет экспорта товаров

В целях получения достоверной информации учет экспорта товаров ведется на отдельных счетах, что позволяет разграничить обычную и внешнеэкономическую деятельность на счетах. Особенности бухгалтерского и налогового учета экспорта товаров заключаются в следующем

1. расчеты по экспортным контрактам практически всегда осуществляются в иностранной валюте. Для этого необходимо:

2. Учет экспорта товаров ведется компанией отдельно от других счетов. Это обусловлено требованиями законодательства и необходимостью достижения следующих целей

3. наличие дополнительных актов, учитывающих экспорт товаров.

Самый болезненный аспект учета экспорта товаров — регистрация НДС. Правильный учет НДС позволяет принять налог к вычету при подтверждении права на применение нулевой ставки НДС. В связи с этим следует уделить особое внимание.

НДС по экспортным расходам накапливается путем распределения его по специальному расчету на счете 19: Дт 19 Кт 60.

Ранее принятый к вычету налог восстанавливается путем отражения в момент отгрузки при учете экспорта товаров: Дт 19 Кт 68.

Налог на косвенные расходы. Заменяется счетом 19 путем переноса экспортной части налога в расчет ДТ19 КТ 19.

При наличии документации, подтверждающей возможность применения скидки, счет 19 исключается из состава налога на сумму, соответствующую документации: ДТ 68 КТ 19.

Налог по экспорту, не подтвержденному в срок, относится на счет 19: ДТ 19 КТ 68.

Одновременно вычитается налог на соответствующие расходы: ДТ 68 КТ 19.

Санкции и штрафы за неподтвержденный вовремя экспорт относятся на ДТ 91 кт 68.

Если экспорт подтверждается позже, то эта часть налога вычитается (§ 171 (10), ст. 172, п. 3 Налогового кодекса): ДТ 68 кт 19.

В случае несинтетического экспорта НДС снимается по другой стоимости — DT 91 kt 19 — через три года после окончания налогового периода, в котором была осуществлена соответствующая миссия.

Особенности налогового оформления

После того как товар пересекает границу, экспортер начисляет и уплачивает НДС по обычной ставке. Основой для расчета НДС является стоимость товара согласно декларации и сумма, включающая пошлины и специальные акцизы. Если НДС не уплачен, товар не может покинуть таможенную зону временного хранения. В случае просрочки платежа на неуплаченную сумму налагается штраф. При последующем подтверждении экспорта экспортер может принять к вычету сумму «неконфискованного» НДС к уплате, если соблюдены следующие условия

При использовании упрощенного режима налогообложения НДС не принимается к вычету при учете экспорта товаров. В этом случае порядок учета НДС зависит от объекта налогообложения. Если в качестве объекта налогообложения используется «выручка», то НДС включается в стоимость товаров или основных средств. При использовании схемы «выручка минус» сумма налога включается в расходы на уменьшение налоговой базы.

Учет экспорта товаров за пределы Таможенного союза

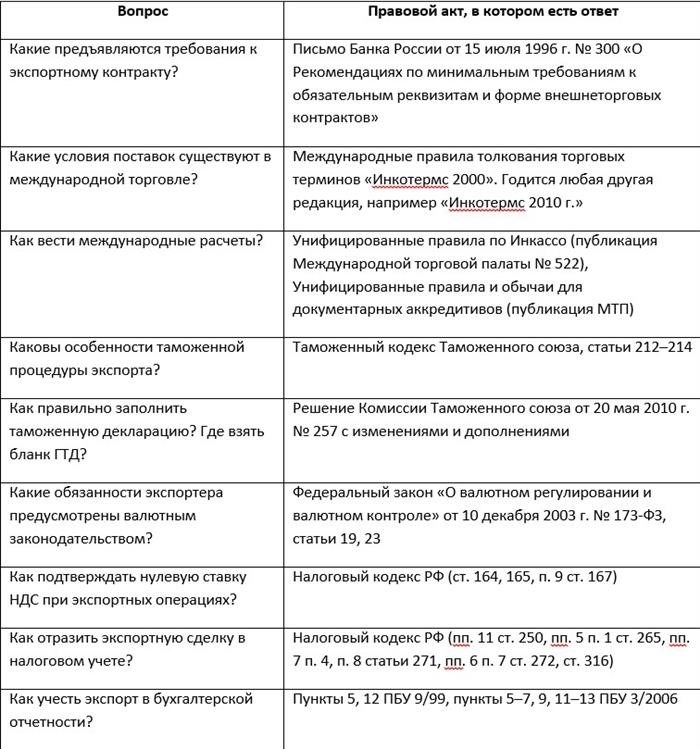

Ниже приведена таблица с вопросами, касающимися экспорта товаров, налогообложения и бухгалтерского контроля экспортной деятельности. Чаще всего они приводятся по фактической деятельности экспортеров. По каждому из них в таблице дана ссылка на соответствующий нормативный акт, по которому можно найти ответ. Речь идет о бухгалтерском мониторинге пошлин и продаже товаров на экспорт за пределы таможенного союза.

Детальный анализ экспорта требует большого объема информации о рынке, которой бизнес зачастую не располагает. Поэтому стоит обратиться к эксперту. Компания VVS Information Officer — одна из тех, кто стал пионером в обработке и координации рыночной статистики, собираемой Федеральной службой.

Качество нашей работы — это, прежде всего, точность и полнота информации. Если вы принимаете решение на основе данных, которые, мягко говоря, ошибочны, сколько убытков это вам принесет? Принимая важные стратегические решения, вы должны опираться только на достоверную статистическую информацию. Но как вы можете быть уверены в точности этой информации? Вы можете проверить! И мы предоставляем вам такую возможность.

Уточнить любые детали вы можете по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20.