Предприятия часто сталкиваются с необходимостью уплаты санкций по внедоговорным обязательствам или задержкам в налогообложении. В этой статье мы расскажем, как отражаются штрафы в бухгалтерском учете и как отражается их начисление в зависимости от того, кто является кредитором и как он отвечает в налоговом учете.

Значение пени

Правовое понятие «неустойка» определено в § 2 главы 23 Гражданского кодекса РФ. Согласно статье 330, неустойка — это денежная сумма, которую должник обязан уплатить в случае ненадлежащего исполнения обязательства.

Сроки начисления санкций за ненадлежащее исполнение обязательств должны быть в обязательном порядке оговорены в письменном виде. Исключение составляют только законные штрафы (в случае с налогами и взносами).

Учет и контроль полученных условных штрафов

Договаривающиеся стороны могут по взаимному согласию установить штрафные санкции за ненадлежащее исполнение условий договора. Если такое условие предусмотрено договором, то для получения санкции от контрагента за ненадлежащее исполнение условий договора необходимо обратиться с претензией о применении санкций. Если контрагент признает обязательство и уплачивает сумму неустойки, ее следует признать в составе прочих доходов на дату признания.

Нередки случаи, когда покупатель или поставщик, не выполнивший свои обязательства, не соглашается платить неустойку. В этом случае можно обратиться в суд с требованием о взыскании неустойки. В этом случае они должны быть признаны в качестве дохода на дату вынесения судебного решения о взыскании.

Штрафы за просрочку платежей по договорам, бухгалтерские проводки:.

В налоговом учете пени признаются в составе внереализационных расходов в аналогичном порядке (пункт 3 статьи 250 Налогового кодекса РФ).

Учет штрафных санкций, уплаченных по договорным обязательствам

У плательщиков штрафных санкций за ненадлежащее исполнение договорных обязательств, в том числе штрафных санкций по договорам финансовой аренды, возникают зеркальные проводки. Штраф нужно отразить в составе прочих расходов на следующую дату.

По судебному приказу вы можете взыскать с должника выручку в принудительном порядке через судебного пристава.

Начисление штрафов, зачисление на счет плательщика:.

Для целей налогового учета штрафы учитываются в составе внереализационных расходов в соответствии с подпунктом 13 пункта 1 статьи 265 Налогового кодекса РФ.

Штрафы по налогам и взносам.

Пени по налогам, сборам и страховым взносам начисляются нарастающим итогом за каждый день просрочки платежа, начиная со следующего дня после его уплаты (пункт 3 статьи 75 Налогового кодекса РФ).

Пени могут быть начислены на такие платежи.

Пени рассчитываются исходя из 1/300 ставки рефинансирования за первые 30 дней просрочки и 1/150 за последующие дни (пункт 4 статьи 75 Налогового кодекса РФ).

Пени, накопленные самой компанией, должны быть признаны на дату расчета и на дату уплаты в бюджет. Если штраф возник в результате проверки, то он должен быть признан на дату вступления в силу решения по проверке.

Учет расчетов с бюджетом по налогам организуется на счете 68 в соответствии с планом счетов. Если штрафы за пожертвования накапливаются, бухгалтерская проводка вносится на счет 69. Чтобы облегчить управление накоплением и уплатой штрафов за пожертвования, необходимо организовать подробные бухгалтерские проводки по соответствующим налогам.

Например, при начислении штрафа по НДС необходимо сделать запись на субсчете 68, открытом для учета суммы налога.

Налоги и взносы: пени, отдельно: отдельно:

В налоговом учете неуплаченные пени за несвоевременное перечисление налоговых платежей не признаются в составе расходов (пункт 2 статьи 270 Налогового кодекса РФ).

Налоговые органы имеют право взыскивать налоговые платежи, в том числе пени, без судебного решения. В этом случае налогоплательщик получает требование о первом платеже, и если бюджетное перечисление не исполнено, ИФНС выставляет инкассовое поручение на списание задержанной суммы на расчетный счет компании.

Как продавцы могут оформить требования, выставленные покупателям в 1С?

Наша организация выполнила эту работу. Покупатель оплатил только половину стоимости работ. Мы начислили ему неустойку за просрочку оплаты. Как это должно быть отражено в программе?

Учет по пункту 1c.

Организация заключила договор на выполнение задания по договору аренды. Заказчик оплатил вторую половину 120 000 руб. с задержкой в 18 дней.

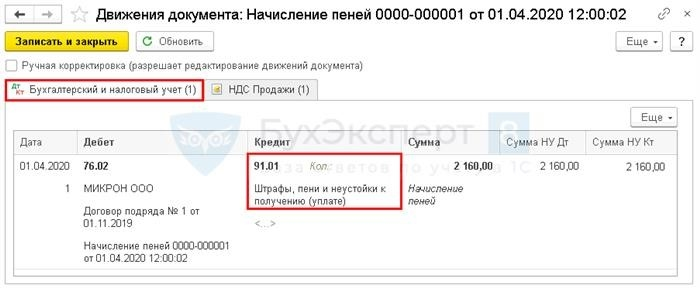

1 апреля агентство начислило заказчику уголовную статью в размере 2 160 рублей (0,1% за каждый день просрочки, так было оговорено ранее). В тот же день клиент признал долг.

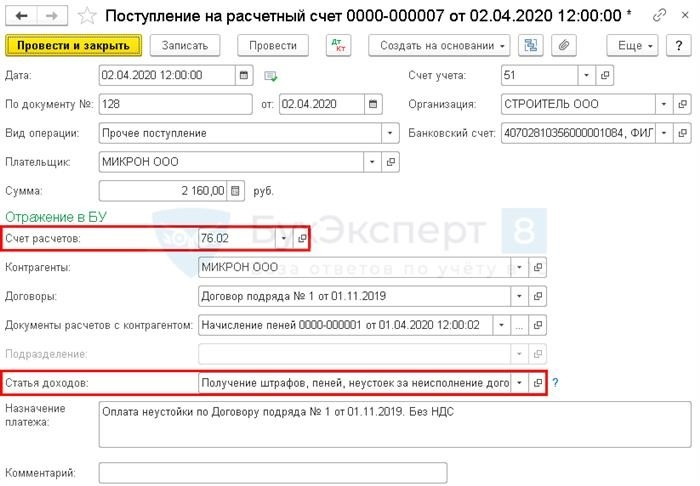

2 апреля оплаченные клиентом уголовные статьи стали основанием для открытия текущего счета.

Концентрация штрафов, начисленных клиентам.

Взыскание штрафов и взыскание пени (Продажи — Штрафы — Новая кнопка).

Определяется в заголовке документа.

Если требование по договору предъявлено на дату документа, часть таблицы автоматически дополняется кнопкой завершения.

В нашем примере на момент накопления уголовной статьи договорное обязательство уже было оплачено, поэтому вручную обработанная часть дополняется с помощью кнопки Добавить.

Публикация в документе

При правильной настройке в документе Штрафы оплаченные (раздел Руководство — Прочие доходы и расходы) автоматически выбирается элемент Штрафы накопленные, штрафы и правонарушения (оплаченные). PDF Если в статье не указано использование по умолчанию, автоматически создается копия со встроенными данными.

Поступление штрафов, признанных клиентом.

Здесь показано взыскание штрафов, признанное инкассовой квитанцией на расчетном счете типа документа «Прочие поступления» (раздел «Банк» — «Банковская выписка» — кнопка «Новый»).

Публикация в документе

Заключительный отчет

Сумма неустойки отражается в финансовом отчете.

Декларация по налогу на прибыль

В декларации по налогу на прибыль отражаются штрафы.

См. также.

Полезные статьи?

Получите еще больше секретных бонусов и полный 8-дневный доступ к системе отчетности AccountingExpert8 бесплатно!

Похожие книги

(Оценили 6 раз, в среднем: 4,33 из 5)

Эта публикация может быть описана следующим комментарием. Обратите внимание! Наши эксперты не отвечают на вопросы о программе 1С и законодательстве в комментариях. Вы можете задать вопросы экспертам Myalpari.

Вы должны быть авторизованы, чтобы оставить комментарий.